![]()

![]()

Відбулася відкрита лекція к.е.н., доцента кафедри обліку та оподаткування Дерев’янко Світлани Іванівни з дисципліни «Облік в банках»

Відбулася відкрита лекція к.е.н., доцента кафедри обліку та оподаткування Дерев’янко Світлани Іванівни з дисципліни «Облік в банках»

28 лютого 2024 року

Накопичувати гроші – річ корисна, особливо

якщо це вже зробили ваші батьки / Вінстон Черчилль

Відкрите заняття є важливою складовою навчальної та методичної роботи науково-педагогічного працівника. Така форма управлінського контролю дозволяє проаналізувати якість освітньої діяльності, професійний рівень, педагогічну майстерність, наукову кваліфікацію викладача, з метою подальшого удосконалення та підвищення рівня навчальних досягнень здобувачів вищої освіти.

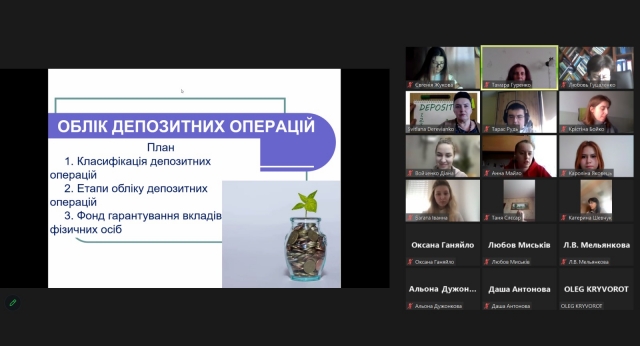

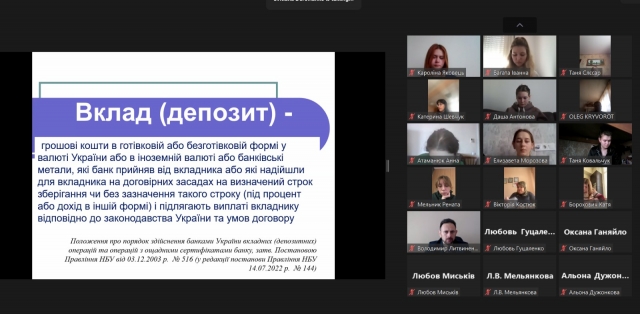

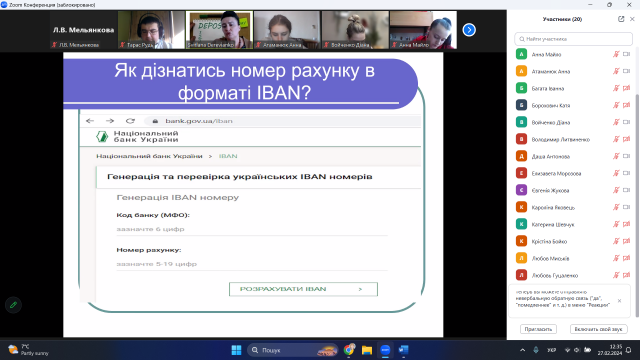

Згідно затвердженого графіку проведення відкритих лекційних занять у весняному семестрі 2023-2024 навчального року на економічному факультеті 27 лютого 2024 р. на 3 парі відбулася відкрита лекція к.е.н., доцента кафедри обліку та оподаткування Світлани Дерев’янко з дисципліни «Облік в банках» на тему «Облік депозитних операцій» для 28-ми студентів 3 курсу спеціальності 071 «Облік і оподаткування» (ОП «Облік і аудит»). Лекційне заняття було проведено у форматі онлайн за допомогою хмарного додатку «Zoom» відповідно до робочої програми навчальної дисципліни та згідно основного розкладу занять.

На лекції були присутні: гарант ОП «Облік і аудит», к.е.н., доцент Н.П. Кузик, в.о. завідувача кафедри обліку та оподаткування, к.е.н., доцент В.С. Литвиненко, професор кафедри обліку та оподаткування, д.е.н. Л.В. Гуцаленко,професор кафедри статистики та економічного аналізу, д.е.н. І.Д. Лазаришина,професор кафедри статистики та економічного аналізу, д.е.н. В.К. Савчук, доценти кафедри обліку та оподаткування О.А. Боярова, О.М. Ганяйло, Т.О. Гуренко, О.М. Колеснікова, Л.В. Мельянкова, Т.М. Слєсар, К.В. Шевчук, к.е.н., ст. викладач Л.П. Миськів, ст.викладач О.Г. Криворот та відповідальна від факультету за організацію проведення та оцінювання відкритих лекцій членами робочої групи і студентами к.е.н., доцент В.А. Костюк.

Усі ми чули, що таке депозит, але не усі з нас мають реальний досвід відкриття депозитів у банках і розуміють користь та можливі наслідки розміщення депозиту. Присутні на лекції мали можливість дізнатися більше про депозити і розібратися, як працює вклад в банку, які види депозитів бувають та чому варто мати хоча б один депозит в банках.

Банківський депозит – це оптимальне місце для збереження «фінансової подушки». Жодна людина не застрахована від непередбачених ситуацій: з одного боку, це може бути втрата роботи, бізнесу або інших джерел доходу, а з іншого боку – термінові крупні витрати. Тому, навіть, якщо ви маєте невисокий рівень доходу, все одно потрібно сформувати собі «фінансову подушку», хоча б в розмірі ваших місячних витрат, але краще мати запас коштів на 3-6 місяців.

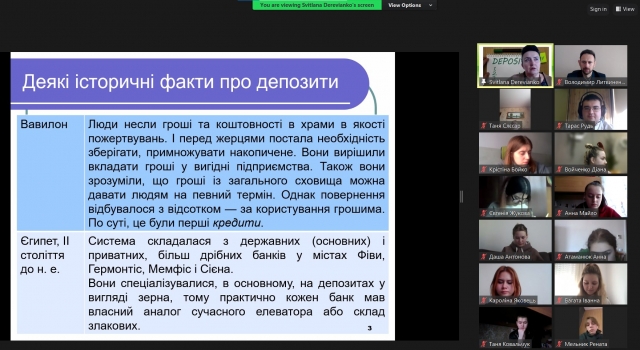

На початку лекції Світлана Іванівна познайомила з короткою історією депозитів банків.

Вавилон — стародавнє царство, яке розташовувалося на півдні сучасного Іраку. Саме там проводилися перші банківські операції. Як це відбувалося? Люди несли гроші та коштовності в храми в якості пожертвувань. І перед жерцями постала необхідність зберігати, примножувати накопичене. Вони вирішили вкладати гроші у вигідні підприємства. Також вони зрозуміли, що гроші із загального сховища можна давати людям на певний термін. Однак повернення відбувалося з відсотком — за користування грошима. По суті, це були перші кредити.

Згодом надання грошей населенню стало приносити жерцям найбільший дохід, у результаті чого і з'являється депозит — як інструмент залучення грошей із метою їх подальшого розміщення. Прибуток приносила маржа — різниця між розміром плати, яку отримували жерці від розміщення залучених коштів під відсотки, та розміром плати, яку вони ж сплачували власникам грошей за їх використання — внесок в уже згадані вигідні підприємства.

Таким чином, храми стали свого роду банками. Зокрема, у Делоському, Дельфійському, Ефеському і Самоському храмах у підвалах були навіть обладнані сховища цінностей. Проіснував такий порядок досить довго — до XIV століття, коли більшість храмів були зруйновані та розграбовані.

Як правило, «банки» розміщувалися на торговій площі та представляли собою обмінні столи. Які операцій виконували тодішня банки та банкіри? Найчастіше видавали позики, здійснювали фінансові операції між громадянами, перевіряли монети на предмет підробки, приймали депозити та вклади на зберігання. Вже тоді вклади були розділені на два види — до запитання та на фіксований термін.

Цікавим є ще один етап розвитку банківської справи в Єгипті в II столітті до н. е., та пов'язаний він із грецькою династією Птолемеїв. Дана система складалася з державних (основних) і приватних, більш дрібних банків у містах Фіви, Гермонтіс, Мемфіс і Сієна. Вони спеціалізувалися, в основному, на депозитах у вигляді зерна, тому практично кожен банк мав власний аналог сучасного елеватора або склад злакових. Також туди стікалися кошти від збору податків, доходи від державних підприємств. У свою чергу, банки видавали гроші на громадські потреби, наприклад, на виплату платні солдатам.

У Стародавньому Римі з'явилися перші банкірські асоціації. Їх капітал, із якого треба було сплачувати борги, складався за рахунок фінансових внесків їх членів. Однак, оскільки діяльність банків представляла особливий суспільний інтерес, римське право встановлювало, що члени таких асоціацій повинні були гарантувати вклади всім своїм майном. Таким чином, загальним принципом римського права була необмежена солідарна відповідальність членів асоціації, спрямована на те, щоб мінімізувати наслідки шахрайства та зловживань банкірів і захистити права вкладників на отримання своїх грошей назад у будь-який час.

Католицька церква Італії м'яко кажучи, не підтримувала видачу позик під відсотки. Так, Папа Олександр III у 1179 році і зовсім заявив, що ті, хто бере відсотки, повинні бути позбавлені причастя та християнського поховання. Відповідно, небагато італійців, як віруючі католики, йшли наперекір церкві. Тому банківською справою займалися найчастіше євреї та деякі особливо сміливі італійці. До того ж, не додавали ентузіазму постійні гоніння банкірів. Подібна ситуація була і в Англії.

На початку ХІІ століття на території нинішньої Італії почали створюватися товариства, яким була передана функція зі збору певних податків для того, щоб фінансувати війни в Алжирі і Тунісі. Вони займалося збором деяких податків для забезпечення відсотків, погашенням позик і прийомом вкладів приватних осіб. У 1407 році всі вони об’єднались, назвавшись Банком святого Георгія (Compère di San Giorgio) - це і був перший у світі комерційний банк, якому держава офіційно дозволила приймати приватні внески, видавати кредити, а також здійснювати перекази грошових коштів в інші держави. З часом і в інших країнах Європи почали створюватися банки. Сьогодні у більшості країн банківська система складається з двох рівнів: інші банки - нижній рівень, які обслуговують фізичних та юридичних осіб із метою отримання прибутку та центральний банк - вищий рівень, який здійснює емісійну та грошово-кредитну політику в країні, організовує міжбанківські розрахунки, систему рефінансування, координує роботу всієї банківської системи.

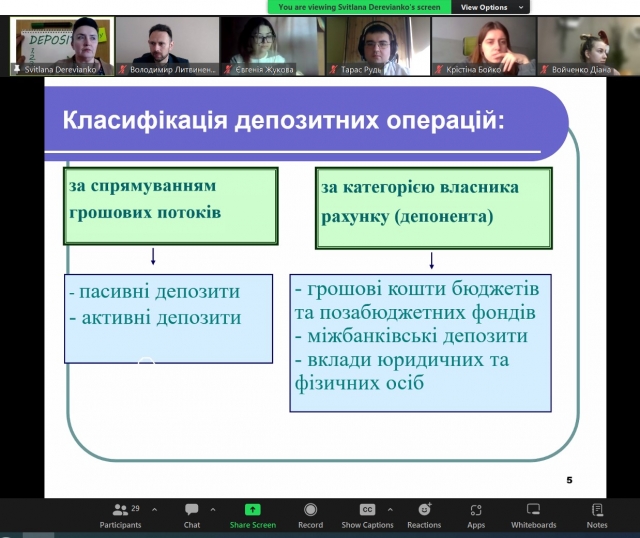

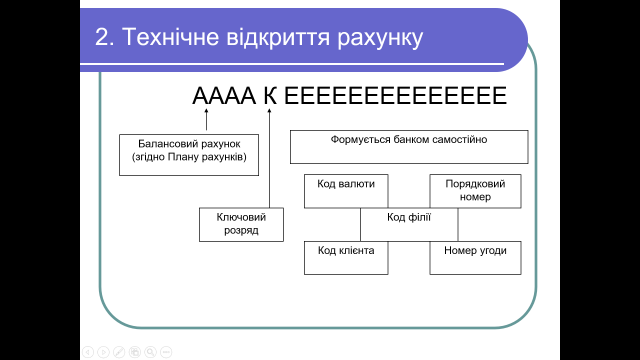

Під час подачі матеріалу Світлана Іванівна зупинилась на аналізі нормативно-правових документів, які регламентують облік депозитних операцій. Акцентувалася увага на особливостях різних видів депозитів та їх відображенні в обліку. Крім того, розглянуто функціонування системи гарантування вкладів фізичних осіб в Україні, зокрема, в умовах військового стану.

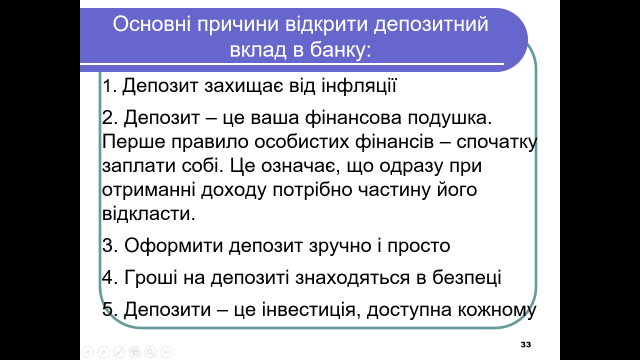

Депозити в банку мають багато переваг як порівняно зі зберіганням грошей готівкою або на поточних рахунках, так і в порівнянні з іншими можливостями пасивного доходу. Основними причинами відкрити депозитний вклад в банку є:

- депозитні відсотки – це один із способів захистити свій капітал від знецінення, адже завжди можна знайти в банках депозит під високий депозитний процент, який перекриє рівень інфляції та ще й дозволить підзаробити;

- мінімальна сума, на яку можна розмістити депозитний вклад, зазвичай є незначною і іноді стартує навіть від символічних 100 гривень;

- не можна розпоряджатися коштами на депозиті до завершення його терміну, а отже немає ризику їх розтратити. Депозит – це ваша фінансова подушка. Перше правило особистих фінансів – спочатку заплати собі. Це означає, що одразу при отриманні доходу потрібно частину його відкласти. Щомісячні заощадження дуже важливі для нашого фінансового та емоційного добробуту і важливо слідувати цьому правилу незалежно від рівня поточного доходу. Це дозволить накопичити резерв на випадок втрати доходу або гроші для придбання того, про що мріяли;

- депозитні гроші – це захищені гроші, які неможливо втратити внаслідок крадіжки, пожежі, повені тощо;

- оформити депозит зручно і просто. Процес відкриття вкладу займає мало часу. Можна обрати будь-який зручний термін вкладу: для початку - розмістити депозит на місяць, а пізніше обрати депозит на рік або на більший термін;

- банківські вклади та нараховані відсотки гарантовано повертаються вкладникам навіть, якщо банк буде визнано неплатоспроможним. Кошти населення в банках захищає Фонд гарантування вкладів фізичних осіб.

Лекція за структурою та методикою викладання повною мірою відповідає сучасним вимогам, що свідчить про професіоналізм та педагогічну майстерність лектора. Викладення матеріалу відбувалось у логічній послідовності, структурованості за планом, з прикладами і у супроводі якісної та змістовної презентації, що відповідає сучасним вимогам організації освітнього процесу в університеті. Усі студенти приймали активну участь в обговоренні дискусійних питань.

Для оцінки рівня проведення лекції студенти та запрошені науково-педагогічні працівники отримали відповідні анкети, які вони по закінченню лекції заповнили й передали адміністрації факультету.

За результатами лекції було проведення обговорення на кафедрі обліку та оподаткування з визначенням позитивних сторін та зазначено шляхи удосконалення лекторської майстерності, адже меж до удосконалення немає!

Відкриті лекції є важливим інструментом для професійного та особистісного росту науково-педагогічних працівників, сприяючи розвитку інтелектуальної спільноти та покращенню освіти й досліджень. Дякуємо ЗСУ України за можливість навчання та праці у вільній Україні!!!

Наталія КУЗИК, гарант ОП «Облік і аудит»,

к.е.н., доцентка кафедри обліку та оподаткування